2022年云計算行業市場回顧及2023年發展前景預測分析

關鍵詞: 云計算

中商情報網訊:在AIGC大模型、Web3.0、元宇宙等新技術新模式的驅動下,算力已成為智能時代的核心競爭力。云計算是指通過網絡提供可伸縮的分布式計算機服務,隨著Web3.0技術的快速發展和大模型爆發式應用場景驅動,基礎設施將迎來新一輪重構,未來的云計算將是去中心化、面向算力調度和共建共創的基礎設施,行業前景廣闊。

一、2022年云計算行業發展現狀回顧

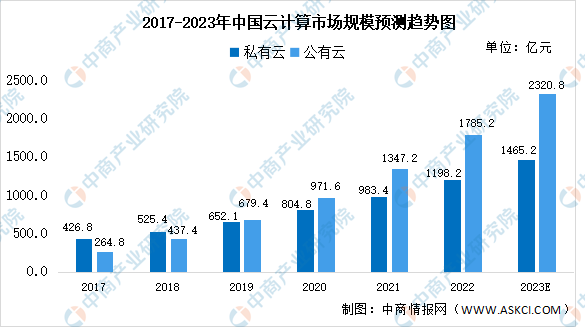

1.云計算市場規模

隨著全社會的數字化轉型,云計算的滲透率大幅提升,市場規模持續擴張,我國云計算產業呈現穩健發展的良好態勢。2022年,我國私有云市場規模1198.2億元,公有云市場規模1785.2億元。中商產業研究院預測,2023年我國云計算市場規模將超3700億元。

數據來源:中商產業研究院整理

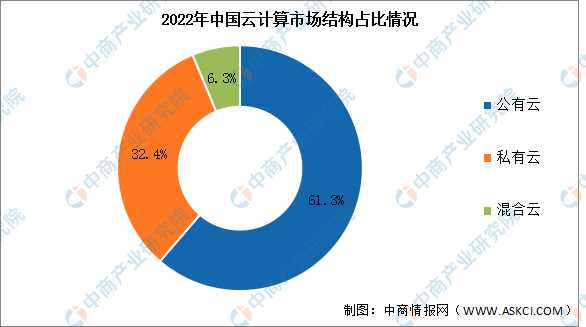

2.云計算市場結構

公有云由擴張階段跨入穩定增長階段,增速從前一年的70.8%放緩至27.9%,市場規模占比達61.3%;私有云需求較快,增速為40.9%,市占比達32.4%;混合云增長58.8%,占比達6.3%。

數據來源:中商產業研究院整理

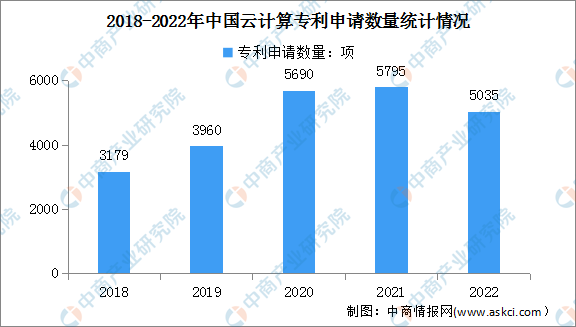

3.云計算專利申請情況

近年來,我國云計算專利申請數量整體呈增長趨勢。我國云計算專利申請數量由2018年的3179項增至2021年的5795項,年均復合增長率為22.2%。2022年我國云計算相關專利申請數量為5035項,較2021年有所下降。

數據來源:佰騰網、中商產業研究院整理

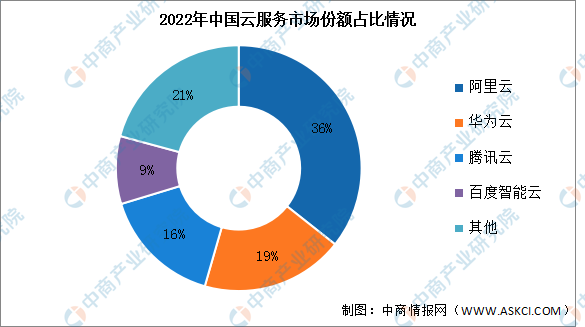

4.行業競爭格局

2022年中國大陸前四大云計算廠商,阿里云、華為云、騰訊云和百度智能云,合計增長9%,占云服務客戶支出總額的79%。阿里云在2022年仍然排在第一位,在同比增長7%之后,在云基礎設施服務方面的客戶總支出占36%;華為云以19%的市場份額排名第二,每年增長13%,領先于整體市場增長;騰訊云排名第三,市場份額為16%。騰訊云在這一年繼續受到內部業務重組的影響,收入規模增長放緩;百度智能云在2022年占據了中國云計算市場的9%,并同比增長11%。

數據來源:canalys、中商產業研究院整理

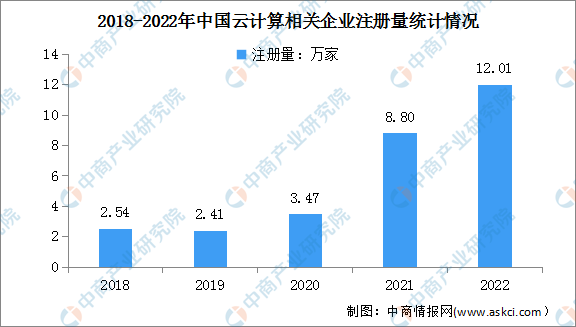

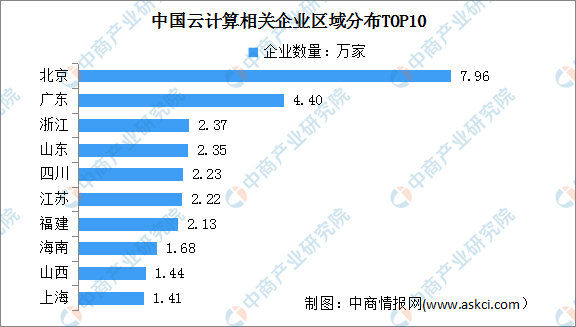

5.云計算相關企業注冊量

企查查數據顯示,我國現存云計算相關企業43.07萬家。2022年我國新增云計算相關企業12.01萬家,同比增加36.5%。從區域分布來看,北京市以7.96萬家云計算相關企業斷層第一。廣東、浙江兩省分別有4.40萬家、2.37萬家云計算相關企業,位居前三。此后依次為山東、四川、江蘇等省份。

數據來源:企查查、中商產業研究院整理

數據來源:企查查、中商產業研究院整理

二、2023年云計算行業發展前景

1.政策利好行業發展

隨著云計算的技術和產業日趨成熟,我國云計算產業已成為推動經濟增長、加速產業轉型的重要力量。云計算是信息技術發展和服務模式創新的集中體現,是信息化發展的重大變革和必然趨勢,隨著云計算市場的快速發展和國家政策的大力支持,未來云計算產業面臨良好的發展機遇。具體政策如下:

資料來源:中商產業研究院整理

2.數字化智能化推動企業上云,混合云發展前景廣闊

隨著數字化、智能化發展趨勢不斷加快,大中小型企業紛紛將企業“上云”提上日程,推動企業數字化轉型。混合云有巨大的發展潛力。混合云通過結合外部公有云和內部私有云的方式,使企業能夠應用更廣泛的IT服務組合。這種兼顧公有云和私有云優勢的部署方式,正在成為越來越多企業的云部署選擇。在混合云的強勁需求助推下,處于初步發展階段的國內混合云未來發展前景廣闊。

3.容器技術有望推動云計算PaaS快速發展

隨著新興技術的不斷發展,云計算產業的發展將會迎來更加廣闊的空間,云計算技術在不斷向應用層靠近。新興技術的注入,使資源調度的顆粒性、業務耦合性、管理效率和效能利用率都得到了極大地提高。PaaS市場主要問題在于企業在不同的PaaS平臺間遷移應用的難度大,且私有云無法滿足各類應用的上云要求,容器技術有望解決這些問題。在容器技術應用的推動下,中國PaaS市場有望進入快速發展期。

4.云原生為信息安全市場帶來新機遇

在云計算應用不斷拓展的同時,安全問題同樣備受關注,云原生安全能力將直接影響到企業下一代安全架構,原生云安全的理念應運而生。原生云安全是指平臺安全的原生化和云安全產品的原生化。相比于傳統IT,公共云的安全能力可減少企業60%左右的安全事件,增強企業安全防控。原生云安全平臺將安全能力逐步從外部生產向內部測試及開發方向深入;原生安全產品也將逐步從原本的外掛轉為內嵌。現有的安全監測主要通過平臺中的數據從外部感知數據安全,未來將逐步實現安全前置,通過把安全和管理的理念嵌入到開發設計,真正做到安全和云深入的融合,促進云服務商提供更加安全的云平臺,帶動云安全市場的發展。