單季歸母凈利首次轉正!芯聯集成新能源勇立潮頭與AI“第四極”崛起

關鍵詞: 芯聯集成 毛利轉正 AI+新能源 技術突破 盈利展望

隨著半導體行業在周期性調整后迎來復蘇曙光,芯聯集成2025年半年報交出了一份頗具含金量的答卷:上半年實現營業收入34.95億元,同比增長21.38%;歸母凈利潤同比減虧63.82%,其中二季度歸母凈利潤0.12億元,首次實現單季度轉正;毛利率3.54%,同比提升7.79個百分點。這份成績單的背后,既有公司戰略執行的精準落地,更折射出新能源與AI產業浪潮的澎湃動能。芯聯集成正以“新能源革命”與“AI智能化”兩大時代主線以及以毛利轉正為新起點,平穩駛向增長新藍海。

毛利轉正:三重動力構筑盈利拐點

得益于新能源汽車、智能駕駛滲透率提升,數據中心與AI算力需求增長、新能源行業回暖等多重因素的共同推動,全球半導體行業在經歷周期性調整后顯現復蘇。新能源汽車、人工智能(AI)、消費電子、風光儲等細分領域對功率器件、模擬IC等產品的需求保持較高增長。根據WSTS預測,2025年全球半導體市場規模預計達到7009億美元,增長11.2%。

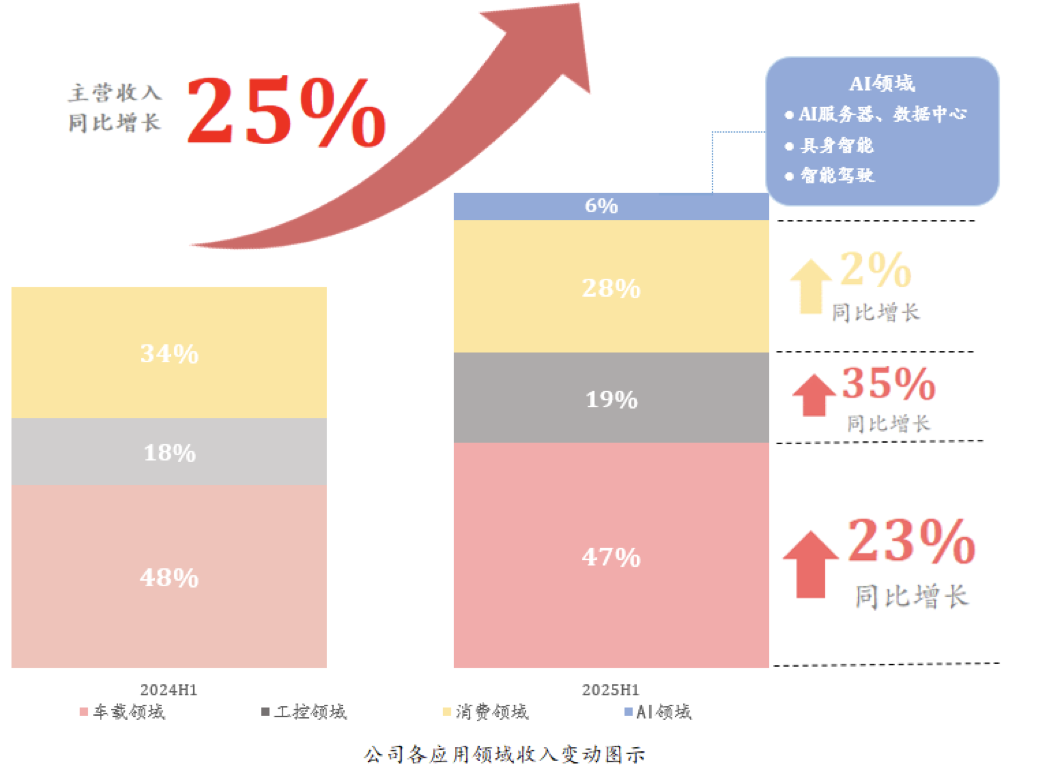

行業復蘇與結構性機會的疊加,為芯聯集成的產品提供了充足的市場空間,也為毛利轉正注入了外部動能。芯聯集成上半年車載領域營收同比增長23%,工控領域同比增長35%。同時,AI作為公司第四大核心市場方向,在上半年實現營收貢獻占比6%,為收入的可持續增長注入新的活力。分析芯聯集成毛利轉正的核心支撐,源于其在技術迭代、成本控制與產品升級上的硬實力。

第一,技術突破引領產品結構升級。上半年,芯聯集成車規級技術持續突破:6英寸SiC MOSFET新增項目定點超10個,新增5家汽車客戶量產;國內首條8英寸SiC產線實現批量量產,關鍵性能指標業界領先。碳化硅功率模塊裝機量位居全國第三,新能源汽車主驅功率模塊裝機量位居全國第四,帶動車規功率模組收入增長200%。模擬IC業務同樣亮眼,代工產品數量增長140%,客戶數量增長25%,覆蓋國內70%以上主流設計公司。高附加值產品的放量,直接推動毛利結構優化。

第二,產能釋放與成本優化協同發力。通過“供應鏈管控 + 精益生產”雙管齊下實現降本增效,革新工藝流程與材料應用(如8英寸SiC產線量產、微溝槽場截止技術芯片等),隨著折舊進入下降通道(2024年為折舊峰值),固定成本壓力持續緩解,為毛利率提升騰出空間,盈利能力進一步提升。

第三,系統代工模式釋放協同效應。芯聯集成創新的一站式系統代工模式(覆蓋設計、晶圓制造到封裝測試)已應用于車載功率系統、AI服務器電源等領域。為動力域、底盤域等五大領域提供的一站式芯片系統代工解決方案,今年上半年已導入客戶15家,覆蓋多個產業頭部企業。部分客戶項目預計下半年實現量產。這種深度綁定終端客戶的模式,使公司成功配套單車芯片價值量達3500元,預計2029年將突破4500元,顯著提升盈利穩定性。

AI+新能源:雙主線開啟增長新紀元

全球半導體市場“分化復蘇”背景下,新能源汽車、AI服務器等細分領域需求逆勢增長。作為芯聯集成的基本盤,新能源業務在上半年持續夯實,正從“量增”向“質升”跨越。

在新能源車領域,上半年營收占比已達47%,目前可為整車提供約70%的汽車芯片。在國產替代加速背景下,公司已導入15家頭部客戶,覆蓋新上市SiC車型一半以上定點項目。預計單車配套價值量從2024年的3500元提升至2029年的4500元以上。在碳化硅領域,公司作為國內第一大碳化硅供應商,8英寸產線量產與溝槽型MOSFET技術儲備,將持續鞏固成本與性能優勢。

在風光儲領域,建立了完整的產品系列,高壓碳化硅芯片單電瓶功率模塊引領行業方向,1400V芯片平臺適配下一代2000伏光儲系統,已與頭部客戶完成送樣定點,4500V IGBT成功量產掛網,滿足特高壓電網需求。全新封裝的工業變頻模組采用公司自研微溝槽場截止技術芯片,已進入量產階段,能夠幫助客戶進一步提升系統可靠性和性價比。行業數據顯示,2025年整體特高壓設備投資規模預計1120億元,公司3300V、4500V器件作為國內唯二供應商,將深度受益于電網基建。

值得一提的是,芯聯集成在今年初確立AI為第四大業務后,半年時間內營收占比已達6%,其爆發力源于布局直指核心場景:

一是AI服務器電源,覆蓋從PSU到POL的三級電源系統,可替代AI服務器電源總成本的50%以上。55nm BCD集成DrMOS芯片完成驗證,第二代數據中心電源平臺獲關鍵客戶導入。

二是智能駕駛,全面擴展MEMS代工,覆蓋ADAS慣導、激光雷達VCSEL、座艙語音芯片等,可配套單車傳感器價值量的50%。

三是具身智能等新興市場,覆蓋人形機器人80%傳感器價值量,激光雷達芯片、AI眼鏡麥克風芯片實現量產突破。瞄準2030年全球35萬臺機器人帶來的119億元傳感器市場。

芯聯集成預計,2026年AI相關營收占比將突破兩位數,成為繼新能源汽車(47%)、工業控制(19%)、消費電子(28%)之后的第四增長曲線。隨著碳化硅+模擬IC+MCU的系統代工模式深化(長期占比或超50%),芯聯集成正從“單一器件供應商”升級為“智能化時代的底層基礎設施”。

未來展望:從轉正到高質量盈利

芯聯集成半年報的亮點,不僅在于毛利轉正驗證了經營模式的可持續性,更在于其精準把握了“新能源革命”與“AI浪潮”的時代機遇。從短期看,折舊下降與產品結構優化將推動毛利率持續提升,2026年盈利目標明確;從長期看,AI業務的爆發潛力與新能源全產業鏈的卡位優勢,構成了芯聯集成未來增長的 “雙引擎”。

芯聯集成董事長趙奇在投資者交流會上明確,2026年實現全面盈利的目標不變,這一信心源于三重動能:首先是技術降本持續深化。碳化硅領域通過8英寸量產(較6寸降本30%)和平面轉溝槽技術(單晶圓產出增40%),推動單顆成本向IGBT的1.5-2倍區間逼近,加速商業化拐點到來。其次是產能結構優化。隨著芯聯集成與芯聯越州的有效整合,將強化在功率半導體、碳化硅(SiC)及高壓模擬IC等高端領域的核心競爭力。產能方面12英寸模擬IC產能將視下游需求穩步擴至4萬片/月,AI服務器電源芯片下半年放量,高毛利產品占比持續提升,推動盈利能力提升。最后是隨著國產替代縱深推進,車載控制/傳感/模擬芯片國產化率仍處個位數,公司系統代工模式已覆蓋國內70%模擬IC設計公司,料號數量年增140%,成為國產替代核心載體。

“下半年營收將加速增長,收入再創新高”。趙奇在會議上強調,“企業的價值不僅在于當下的盈利,更在于是否在技術迭代中占據不可替代的生態位。”隨著以碳化硅器件為代表的新能源業務不斷攀升、AI業務持續放量及折舊持續下降,公司正從“盈利轉正”邁向“高質量盈利”的新階段。