2022年中國鋁塑膜產業鏈上中下游市場預測分析(附產業鏈全景圖)

中商情報網訊:鋁塑膜是軟包鋰電池的核心材料。近年來,隨著鋰離子電池廣泛應用于3C智能數碼產品、新能源電動汽車、儲能設備中,鋰離子電池行業的快速發展帶動了鋰離子電池用鋁塑膜產品市場需求的快速增長。

一、產業鏈

鋁塑膜主要由尼龍層、鋁箔層、熱封層及用以粘結的膠黏劑組成。尼龍層(ON層)位于最外層,用來減少外力最外層是尼龍層,中間是鋁箔,內層為熱封層,每層之間以粘結劑粘合。下游應用于三種不同種類的鋰電池,分別為動力鋰電池、消費鋰電池及儲能鋰電池。

資料來源:中商產業研究院

二、上游分析

1.鋁箔

鋁箔是鋁塑膜的核心材料,厚度約為5-9μm,占總成本的35%。我國的生產線領先于日韓等國,占全球總量的一半。但國內鋁箔表面處理后會產生“氫脆”,在耐折度方面不及日本等國,主要用于供應中低端3C消費電子領域。數據顯示,我國鋁箔產量由2016年347萬噸增至2020年415萬噸,年均復合增長率為4.58%。中商產業研究院預測,2022年我國鋁箔產量可達450萬噸。

數據來源:中國有色金屬協會、中商產業研究院整理

下圖為我國鋁箔行業上市企業匯總一覽表:

資料來源:中商產業研究院整理

2.尼龍

雙向拉伸尼龍薄膜,是鋁塑膜表層的重要材料,主要原料為聚己內酰胺(尼龍6)。目前,我國尼龍6生產技術相對成熟,尼龍6生產能力逐年提升,尼龍6下游應用領域不斷由尼龍纖維領域拓展至工程塑料及薄膜領域,我國已成全球最大的尼龍6消費國。最新數據顯示,2019年我國尼龍6產量達334萬噸,預計2022年我國尼龍6產量可達448萬噸。

數據來源:中國石油和化學工業聯合會、中商產業研究院整理

下圖為我國尼龍6主要生產企業匯總一覽表:

資料來源:中商產業研究院整理

3.聚丙烯

聚丙烯薄膜與鋁箔層及極耳有良好的熱封粘貼性,防止電芯脹氣和漏液。其原料聚丙烯屬于石油化工衍生品,價格會受到國際原油價格影響。2017-2020年我國聚丙烯產量呈增長趨勢,2020國內PP產量為2581.59增長15.3%,增速為近年來新高,較2019年增長了5.3個百分點。中商產業研究院預計2022年中國聚丙烯產量將達2976.3萬噸。

數據來源:中商產業研究院整理

下圖為我國聚丙烯行業上市企業匯總一覽表:

資料來源:中商產業研究院整理

三、中游分析

1.分類

根據鋁塑膜的厚度,可將其分為88μm、113μm、152μm三種。88μm和113μm厚度的鋁塑膜適用于消費電子產品,88μm鋁塑膜適用于薄型化數碼電池,113μm鋁塑膜適用于3C移動電池;152μm厚度的鋁塑膜則適用于動力電池領域,往往會對生產工藝要求更高。

資料來源:中商產業研究院整理

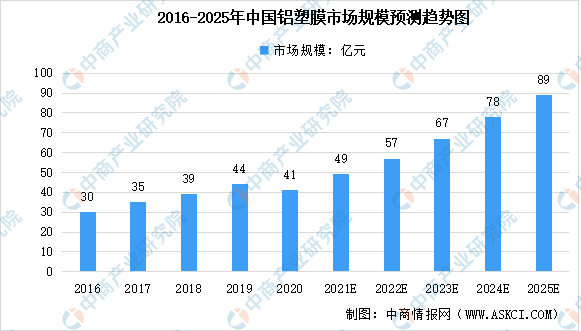

2.市場規模

鋁塑膜是軟包電池核心材料,對于電池輕量化起著關鍵作用。相較于鋼殼、鋁殼或塑料殼等包裝材料,鋁塑膜具有質量輕、厚度薄、外形設計靈活等優勢,正在逐漸成為市場主流。整體來看,我國鋁塑膜行業市場規模呈上升趨勢,預計未來受下游鋰電池需求帶動影響,2021-2025年將以年均復合增長率16.09%的速度增長,2025年我國鋁塑膜市場規模將達89億元。

數據來源:SPIR、中商產業研究院整理

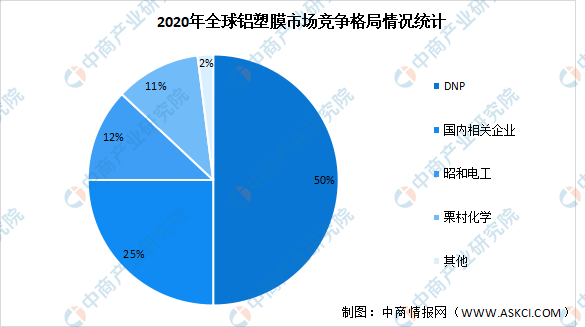

3.市場競爭格局

由于技術壁壘較高,我國鋁塑包裝膜高度依賴進口,國內鋁塑包裝膜基本由日本DNP、昭和電工等企業壟斷,國內相關企業在全球競爭格局中共占有約25%的市場份額。

數據來源:中商產業研究院整理

4.國內主要企業分析

目前,國內已有部分技術領先企業取得了技術突破,有望憑借本土化以及成本優勢逐步實現進口替代,未來2-3年將是鋁塑包裝膜國產化最關鍵的時間點。具備扎實技術基礎、產品研發方案較為成熟、且具有客戶基礎的國內企業有望成為國產替代中的主力軍。

下圖為我國鋁塑膜主要生產企業匯總一覽表:

資料來源:中商產業研究院整理

四、下游分析

1.鋰電池

在電動汽車產量高速增長的帶動下,我國鋰電池產業繼續保持快速增長態勢,行業創新加速,新產品、新技術不斷涌現,各種新電池技術相繼問世。近幾年,我國鋰電池出貨量持續增長。數據顯示,我國的鋰電池出貨量從2017年的81GWh增長至2020年的138GWh,年均復合增長率為19.4%。中商產業研究院預測,2022年我國鋰電池出貨量達176GWh。

數據來源:GGII、中商產業研究院整理

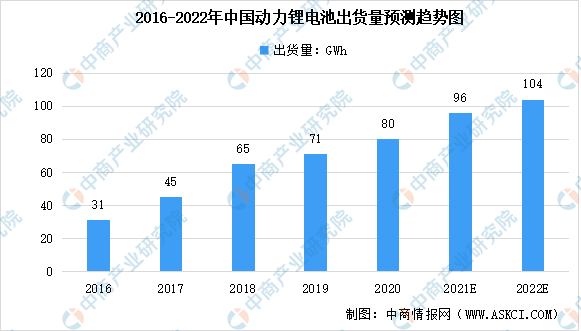

2.動力鋰電池

隨著新能源乘用車成為拉動動力電池需求的主要引擎,以及新能源汽車市場化程度提升,動力電池出貨量及裝機量將形成良性的比例關系。數據顯示,我國動力鋰電池由2016年31GWh增至2020年80GWh,年均復合增長率為21.14%。中商產業研究院預測,2022年我國動力鋰電池出貨量可達104GWh。

數據來源:GGII、中商產業研究院整理

3.儲能鋰電池

儲能鋰電池主要用于調峰調頻電力輔助服務、可再生能源并網和微電網等領域,相對于動力鋰電池而言,儲能鋰電池對于日歷使用壽命有更高的要求,儲能項目的壽命一般都希望大于10年。我國儲能鋰電池出貨量整體呈現上升趨勢,出貨量由2017年3.5GWh增至2020年16.2GWh,年均復合增長率為66.0%。中商產業研究院預測,2022年我國儲能鋰電池出貨量可達22GWh。

數據來源:GGII、中商產業研究院整理