深度分析:市場升溫加速 激光產業賽道持續景氣

關鍵詞: 激光產業

中商情報網訊:激光是20世紀以來繼核能、電腦、半導體之后,人類的又一重大發明,被稱為“最快的刀”、“最準的尺”、“最亮的光”。近年來,激光在我國制造業尤其是裝備制造業中的應用比例不斷提升,相應的全球激光銷售重點區域轉移到了中國。

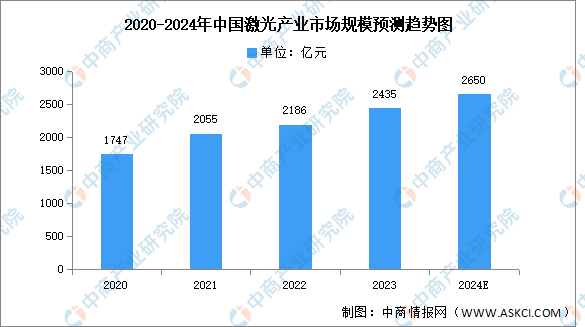

激光產業整體規模保持增長

作為我國制造業轉型升級的關鍵技術之一,激光產業在政策的支持下蓬勃發展。中商產業研究院發布的《2022-2027年中國激光產業發展趨勢分析及投資風險預測報告》顯示,2022年中國激光產業整體市場規模已達2186億元,同比增加6.4%,2023年約為2435億元。中商產業研究院分析師預測,2024年激光產業整體市場規模將進一步增長至2650億元。

數據來源:中商產業研究院整理

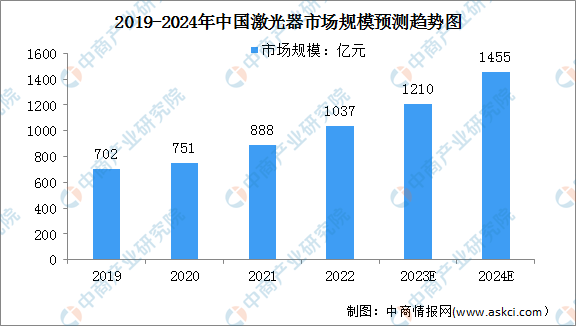

激光器市場穩定增長

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2023-2029年中國激光器市場前景及投資機會研究報告》顯示,2022年中國激光器市場規模達到1037億元,同比增長16.78%。中商產業研究院分析師預測,2024年中國激光器市場規模將增至1455億元。

數據來源:LaserFocusWorld、中商產業研究院整理

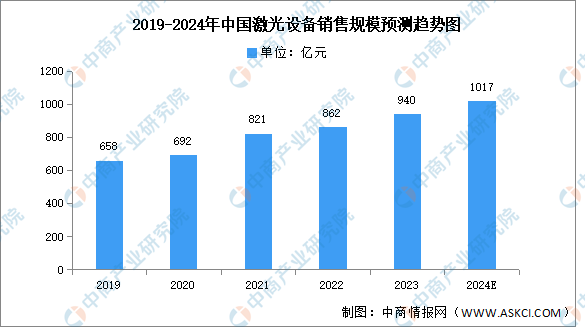

激光設備銷售規模

中國新能源汽車、半導體和電子制造產業的發展,將使國內激光加工設備市場更具發展潛力。中商產業研究院發布的《2023-2028年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2022年中國激光設備銷售規模約為862億元,同比增長4.99%嗎,2023年銷售規模約為940億元。中商產業研究院分析師預測,2024年中國激光設備銷售規模將增至1017億元。

數據來源:中商產業研究院整理

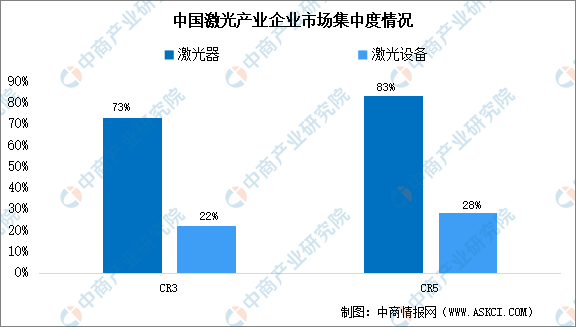

激光器市場集中度較高

2022年激光器環節的集中度高,CR3高達73%,CR5高達83%。激光設備環節集中度相對較低,CR3約為22%,CR5低于28%,相對來說市場競爭較激烈。

數據來源:中國科學院武漢文獻情報中心、中商產業研究院整理

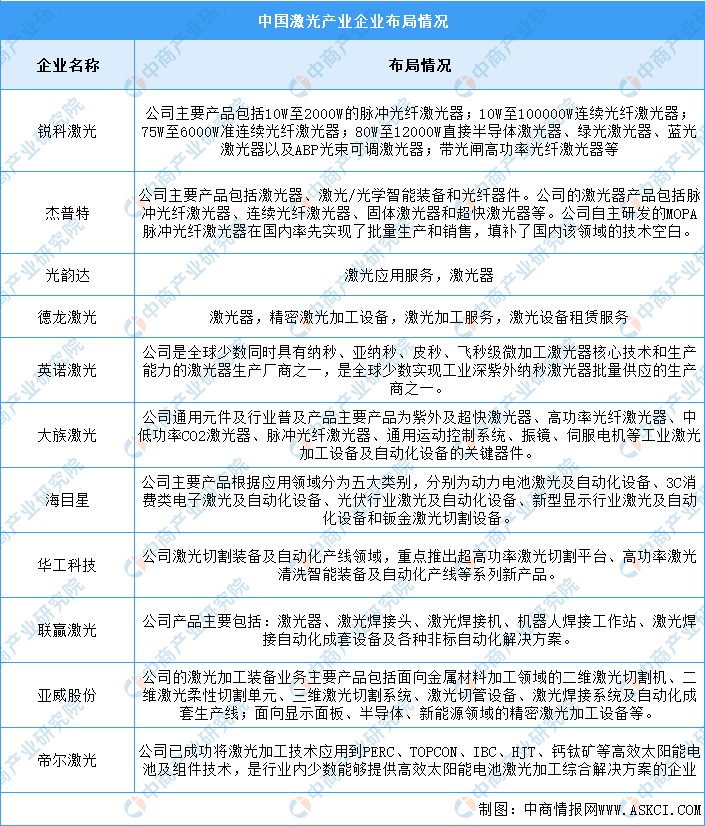

激光產業企業布局情況

目前,中國多家企業布局激光產業。激光器代表企業包括銳科激光、杰普特、光韻達,激光設備代表企業包括大族激光、海目星、華工科技。具體如圖所示:

資料來源:中商產業研究院整理

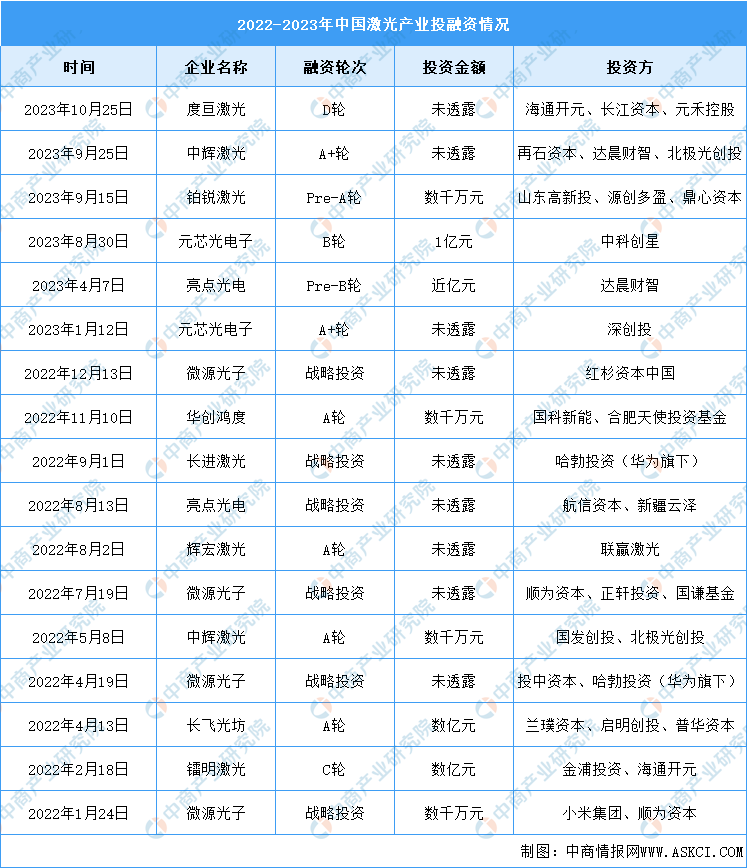

激光產業投融資情況

近兩年來,中國激光產業投融資共有17起。從輪次可以看出,中國激光產業投融資集中在創投早期階段(B輪及以前),具體如下表所示:

資料來源:中商產業研究院整理

國家政策支持激光行業發展

近年來,中國激光行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵激光行業發展與創新,《關于推動未來產業創新發展的實施意見》《制造業可靠性提升實施意見》《工業領域碳達峰實施方案》等產業政策為激光行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

技術水平促進激光行業升級

近年來,隨著我國激光器及激光設備的量產和投資,我國激光行業與傳統優勢國家和地區的技術差距在逐漸縮小。激光器及激光設備的技術水平和制造工藝不斷進步,產品功能和性能不斷完善,促進了精密機械、電子學、自動化、光學等多種與激光行業發展密切相關的技術的不斷發展和升級,為激光行業快速發展提供了良好的技術支撐。

下游應用場景拓展驅動激光行業發展

目前,激光技術已經廣泛應用于多個領域,激光設備在工業領域應用廣泛,尤其是在制造業、汽車制造業和電子產業中。激光器也廣泛應用于多個領域,包括測量傳感、激光雷達、先進制造、醫療健康、激光打印機等。由于激光技術的應用優勢,其下游的應用領域仍在不斷擴展,發展潛力和發展空間巨大。