2023年中國(guó)制氫市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)

關(guān)鍵詞: 制氫

中商情報(bào)網(wǎng)訊:氫能產(chǎn)業(yè)技術(shù)密集、覆蓋面廣、帶動(dòng)效益強(qiáng),對(duì)減少二氧化碳等溫室氣體排放、實(shí)現(xiàn)碳達(dá)峰碳中和目標(biāo)具有重要意義。我國(guó)是世界上最大的制氫國(guó),國(guó)內(nèi)氫能產(chǎn)業(yè)已初步掌握氫能制備、儲(chǔ)運(yùn)、加氫、燃料電池和系統(tǒng)集成等主要技術(shù)和生產(chǎn)工藝,全產(chǎn)業(yè)鏈規(guī)模以上工業(yè)企業(yè)超過(guò)300家。

一、氫能的定義及制取方式

氫能是一種來(lái)源豐富、綠色低碳、應(yīng)用廣泛的二次能源,發(fā)展氫能對(duì)于減少二氧化碳等溫室氣體排放、實(shí)現(xiàn)“碳達(dá)峰”“碳中和”目標(biāo)具有重要意義。我國(guó)具有良好的制氫基礎(chǔ),是世界上最大的制氫國(guó),年制氫產(chǎn)量約3300萬(wàn)噸,已初步掌握氫能制備、儲(chǔ)運(yùn)、加氫、燃料電池和系統(tǒng)集成等主要技術(shù)和生產(chǎn)工藝。

氫氣很難從自然界中直接大量獲取,需要依靠不同的技術(shù)路徑和生產(chǎn)工藝進(jìn)行制備,目前主要制氫路徑包括化石能源制氫、工業(yè)副產(chǎn)氣制氫、電解水制氫和其他可再生能源制氫方式。根據(jù)制氫工藝和二氧化碳排放量的不同,氫氣可分為灰氫、藍(lán)氫和綠氫三類(lèi)。

資料來(lái)源:中國(guó)氫能聯(lián)盟研究院、中商產(chǎn)業(yè)研究院整理

二、制氫行業(yè)發(fā)展政策

氫能源作為清潔低碳能源,受到國(guó)家政策的關(guān)注和支持。2022年3月,國(guó)家發(fā)展改革委、國(guó)家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》,強(qiáng)調(diào)氫能是未來(lái)國(guó)家能源體系的重要組成部分,是用能終端實(shí)現(xiàn)綠色低碳轉(zhuǎn)型的重要載體以及戰(zhàn)略性新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)重點(diǎn)發(fā)展方向。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、制氫行業(yè)發(fā)展現(xiàn)狀

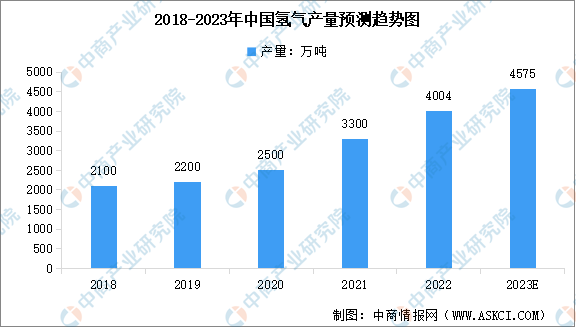

1.氫氣產(chǎn)量

2020年“雙碳”目標(biāo)提出后,國(guó)內(nèi)氫能產(chǎn)業(yè)發(fā)展進(jìn)入快車(chē)道,我國(guó)已成為全球最大氫氣生產(chǎn)國(guó)。數(shù)據(jù)顯示,2021年,中國(guó)氫氣產(chǎn)量達(dá)3300萬(wàn)噸,同比增長(zhǎng)32%;2022年我國(guó)氫氣產(chǎn)量增至4004萬(wàn)噸,同比增長(zhǎng)19.8%。未來(lái),隨著可再生能源制氫技術(shù)的突破和制氫成本的降低,氫氣產(chǎn)量將進(jìn)一步提升,預(yù)計(jì)2023年我國(guó)氫氣產(chǎn)量將達(dá)4575萬(wàn)噸。

數(shù)據(jù)來(lái)源:中國(guó)煤炭工業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

2.制氫方式占比

氫氣制備方面,2021年我國(guó)氫氣年產(chǎn)能約為4000萬(wàn)噸,年產(chǎn)量約為3300萬(wàn)噸,主要由化石能源制氫和工業(yè)副產(chǎn)氫構(gòu)成,煤制氫和天然氣制氫占比約八成,可再生能源電解水制氫規(guī)模還很小。

數(shù)據(jù)來(lái)源:中國(guó)煤炭工業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

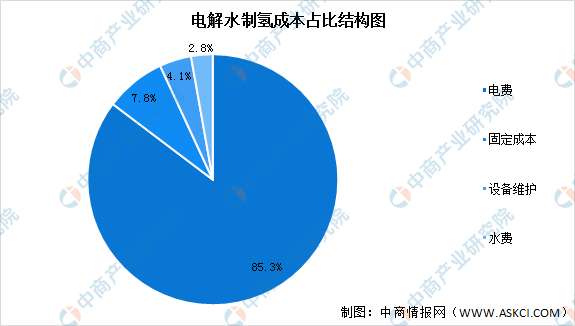

3.電解水制氫

(1)電解水制氫成本占比

當(dāng)前,可再生能源電解水制氫已經(jīng)成為氫能產(chǎn)業(yè)發(fā)展的重點(diǎn),綠氫成為構(gòu)建未來(lái)清潔低碳、安全高效、可持續(xù)發(fā)展的能源重要載體。可再生能源電解水制氫是真正意義上零碳排放的制氫方式,但成本高是制約氫能產(chǎn)業(yè)發(fā)展的關(guān)鍵因素。

從成本來(lái)看,電解水制氫的成本主要取決于電費(fèi)。以目前主流的堿性電解水為例,制氫效率約5度/立方米,電費(fèi)成本約占85.3%,因此其經(jīng)濟(jì)性受電價(jià)的影響大。如果按照平均工業(yè)電價(jià)0.6元計(jì)算,成本約40-50元/kg,明顯偏高。據(jù)估算,當(dāng)電價(jià)低于0.3元時(shí),電解水制氫成本與其他工藝路線(xiàn)相當(dāng)。

數(shù)據(jù)來(lái)源:中國(guó)氫能聯(lián)盟、中商產(chǎn)業(yè)研究院整理

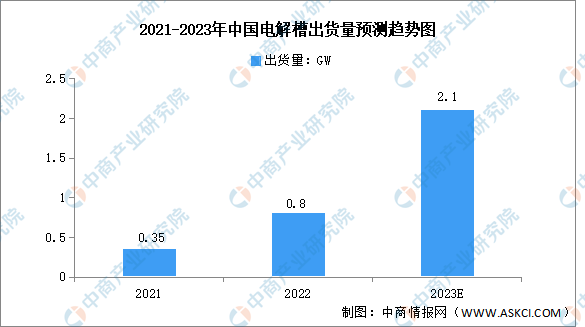

(2)電解槽出貨量

電解槽是用于電解水制氫的主要設(shè)備,近年來(lái)氫能需求持續(xù)旺盛,電解槽出貨量也將隨之增長(zhǎng)。數(shù)據(jù)顯示,2022年全球電解槽市場(chǎng)出貨量達(dá)到1GW,其中中國(guó)電解槽總出貨量超過(guò)800MW,同比增長(zhǎng)129%,全球占比超過(guò)80%。2023年中國(guó)電解槽出貨量將保持高增,出貨量有望達(dá)到2.1GW,占當(dāng)年全球出貨量的60%以上,同比增加163%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

4.氫氣需求量

根據(jù)中國(guó)氫能聯(lián)盟預(yù)測(cè),在碳中和目標(biāo)下,到2030年我國(guó)氫氣的年需求量將達(dá)到3715萬(wàn)噸,在終端能源消費(fèi)中占比約為5%。到2060年,我國(guó)氫氣的年需求量將增至1.3億噸左右,在終端能源消費(fèi)中的占比約為20%。其中,工業(yè)領(lǐng)域用氫占比仍然最大,占總需求量的60%。

數(shù)據(jù)來(lái)源:中國(guó)氫能聯(lián)盟、中商產(chǎn)業(yè)研究院整理

5.制氫企業(yè)布局

近年來(lái),國(guó)內(nèi)制氫項(xiàng)目投資大幅增加,已有多家企業(yè)布局氫能產(chǎn)業(yè)鏈。在制氫方面,國(guó)家能源集團(tuán)煤化工板塊年產(chǎn)超過(guò)400萬(wàn)噸氫氣,已具備能供應(yīng)4000萬(wàn)輛燃料電池乘用車(chē)的制氫能力,排名第一;中國(guó)石化的氫能來(lái)源包括制氫裝置產(chǎn)氫、煉油重整副產(chǎn)氫和乙烯生產(chǎn)副產(chǎn)氫,氫氣年產(chǎn)量在200~300萬(wàn)噸,排名第二;華昌化工每年可生產(chǎn)氫氣達(dá)20萬(wàn)噸,排名第三。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、制氫行業(yè)重點(diǎn)企業(yè)

1.國(guó)家能源集團(tuán)

國(guó)家能源集團(tuán)擁有煤炭、電力、運(yùn)輸、化工等全產(chǎn)業(yè)鏈業(yè)務(wù),產(chǎn)業(yè)分布在全國(guó)31個(gè)省區(qū)市以及美國(guó)、加拿大等10多個(gè)國(guó)家和地區(qū),是全球規(guī)模最大的煤炭生產(chǎn)公司、火力發(fā)電公司、風(fēng)力發(fā)電公司和煤制油煤化工公司。在氫能源產(chǎn)業(yè)方面,國(guó)家能源集團(tuán)擁有得天獨(dú)厚的優(yōu)勢(shì),目前煤化工板塊年產(chǎn)超過(guò)400萬(wàn)噸氫氣,已具備能供應(yīng)4000萬(wàn)輛燃料電池乘用車(chē)的制氫能力。

2022年,國(guó)家能源集團(tuán)資產(chǎn)總額19422億元,利潤(rùn)總額1100億元,煤炭產(chǎn)量6億噸,供熱量4.98億吉焦,發(fā)電量11393億千瓦時(shí),發(fā)電裝機(jī)容量2.88億千瓦。

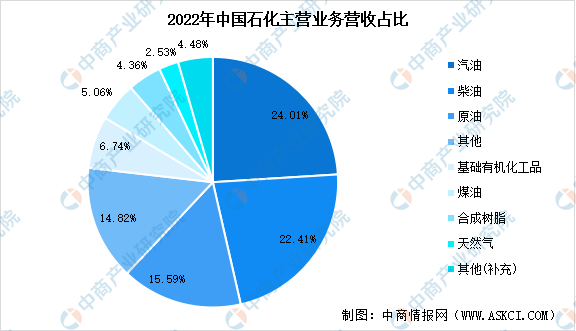

2.中國(guó)石化

中國(guó)石油化工股份有限公司是一家上中下游一體化、石油石化主業(yè)突出、擁有比較完備銷(xiāo)售網(wǎng)絡(luò)、境內(nèi)外上市的股份制企業(yè)。中國(guó)石化是中國(guó)最大的一體化能源化工公司之一,主要從事石油與天然氣勘探開(kāi)發(fā)、管道運(yùn)輸、銷(xiāo)售;石油煉制、石油化工、煤化工、化纖及其他化工生產(chǎn)與產(chǎn)品銷(xiāo)售、儲(chǔ)運(yùn)等業(yè)務(wù)。目前,中國(guó)石化煉化企業(yè)工業(yè)副產(chǎn)氫和煤制氫、天然氣制氫技術(shù)已相對(duì)成熟,氫氣年產(chǎn)量在200~300萬(wàn)噸,氫能來(lái)源包括制氫裝置產(chǎn)氫、煉油重整副產(chǎn)氫和乙烯生產(chǎn)副產(chǎn)氫。

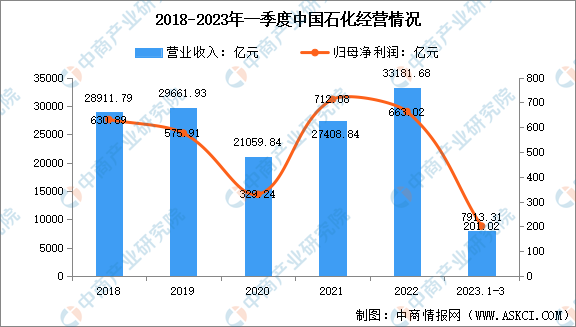

2023年一季度,中國(guó)石化實(shí)現(xiàn)營(yíng)業(yè)收入7913.31億元,同比上漲2.59%;實(shí)現(xiàn)歸母凈利潤(rùn)201.02億元,同比下滑11.83%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

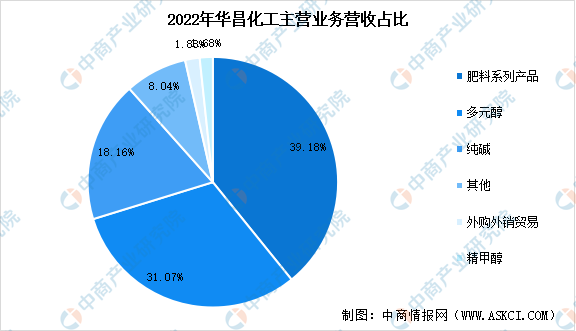

3.華昌化工

江蘇華昌化工股份有限公司是以煤氣化為產(chǎn)業(yè)鏈源頭的綜合性的化工企業(yè),主營(yíng)業(yè)務(wù)為化工原料、化工產(chǎn)品、化肥生產(chǎn);金屬材料、建筑材料、日用百貨、煤炭銷(xiāo)售。制氫方面,華昌化工近日發(fā)布了關(guān)于原料結(jié)構(gòu)調(diào)整技術(shù)改造項(xiàng)目二期投產(chǎn)的公告,公司二期項(xiàng)目可生產(chǎn)合成氣(氫氣、一氧化碳),裝置合成氣生產(chǎn)能力總計(jì)為110000立方/小時(shí),在氫氣制取方面,每年可生產(chǎn)氫氣達(dá)20萬(wàn)噸。

2023年一季度,華昌化工實(shí)現(xiàn)營(yíng)業(yè)總收入20.42億元,同比下降13.92%;歸母凈利潤(rùn)2.06億元,同比下降15.76%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

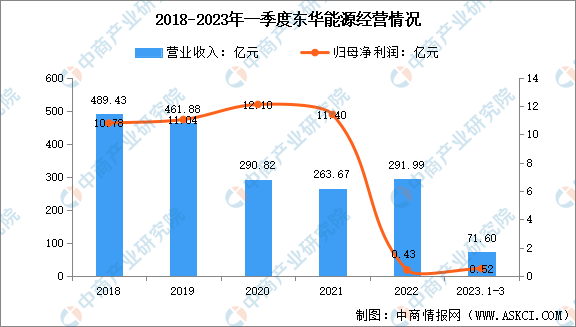

4.東華能源

東華能源自成立以來(lái)一直專(zhuān)注于烷烴資源的進(jìn)口和深加工,致力于將國(guó)際優(yōu)質(zhì)烷烴資源與中國(guó)廣大的市場(chǎng)需求相結(jié)合,依托中東油田伴生氣和北美頁(yè)巖氣的優(yōu)質(zhì)烷烴資源,打造國(guó)內(nèi)最好的聚丙烯新材料和氫能源的生產(chǎn)商。在制氫方面,東華能源可利用丙烷脫氫、乙烷裂解來(lái)產(chǎn)生氫氣,東華能源的2套66萬(wàn)噸/年的丙烷脫氫裝置每年可產(chǎn)氫5~6萬(wàn)噸。

2023年一季度,東華能源營(yíng)業(yè)收入為71.6億元,同比增長(zhǎng)2.49%。歸屬于上市公司股東的凈利潤(rùn)為5184.95萬(wàn)元,同比減少51.42%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

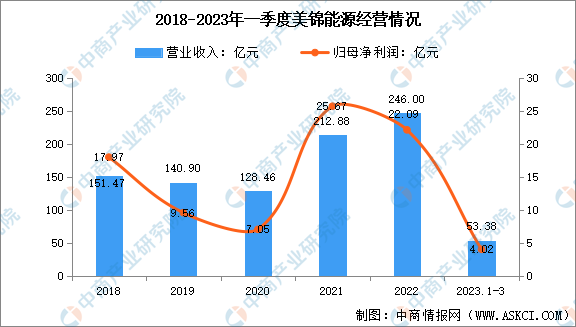

5.美錦能源

美錦能源主要從事煤炭、焦化、天然氣、化產(chǎn)品、氫燃料電池汽車(chē)為主的新能源汽車(chē)等商品的生產(chǎn)銷(xiāo)售,具備“煤—焦—?dú)狻獨(dú)洹币惑w化的完整產(chǎn)業(yè)鏈,是全國(guó)最大的獨(dú)立商品焦和煉焦煤生產(chǎn)商之一,擁有先進(jìn)的技術(shù)工藝和完善的環(huán)保設(shè)施。美錦能源作為全國(guó)最大的獨(dú)立焦炭生產(chǎn)商之一,由傳統(tǒng)能源向氫能源轉(zhuǎn)型升級(jí),副產(chǎn)品焦?fàn)t煤氣中富含氫氣55%左右,是目前低成本大規(guī)模制氫的重要途徑之一。

2023年一季度,美錦能源實(shí)現(xiàn)營(yíng)業(yè)總收入53.38億元,同比下降13.65%;歸母凈利潤(rùn)4.02億元,同比下降40.52%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

五、制氫行業(yè)發(fā)展前景

1、“雙碳”助推行業(yè)發(fā)展

2020年是全球氫能發(fā)展加速之年,碳達(dá)峰、碳中和戰(zhàn)略下脫碳成為全球氫能發(fā)展的第一驅(qū)動(dòng)力。在此背景下,我國(guó)提出二氧化碳排放力爭(zhēng)與2030年前達(dá)到峰值,努力爭(zhēng)取2060年前實(shí)現(xiàn)碳中和。低碳清潔的氫能源成為實(shí)現(xiàn)碳中和路徑的重要抓手。在政策的推動(dòng)下,未來(lái)我國(guó)氫能源行業(yè)將進(jìn)一步擴(kuò)大市場(chǎng),迎來(lái)新的發(fā)展方向。

2、能源轉(zhuǎn)型為行業(yè)提供新機(jī)遇

近年來(lái),清潔能源在能源結(jié)構(gòu)中占比快速上升,但煤炭和石油等化石能源占比仍高達(dá)77%左右,傳統(tǒng)工業(yè)、能源行業(yè)面臨巨大的減碳?jí)毫ΑN磥?lái),氫能源將在能源轉(zhuǎn)型中發(fā)揮重要作用,到2050年將滿(mǎn)足全球最終能源需求的7%。在能源轉(zhuǎn)型的背景下,未來(lái)氫能源行業(yè)將迎來(lái)重大發(fā)展機(jī)遇。

3、下游需求量增長(zhǎng)推動(dòng)氫能產(chǎn)業(yè)發(fā)展

在倡導(dǎo)健康環(huán)保的時(shí)代背景之下,發(fā)展氫能源是目前的主流趨勢(shì)之一,氫能源汽車(chē)是氫能的主要應(yīng)用領(lǐng)域。隨著氫能應(yīng)用關(guān)鍵核心技術(shù)的不斷突破,產(chǎn)業(yè)規(guī)模化的持續(xù)提升,除了汽車(chē)領(lǐng)域,逐步傳導(dǎo)至工業(yè)、建筑、電力等領(lǐng)域。未來(lái),氫能源下游應(yīng)用領(lǐng)域不斷擴(kuò)大,氫能需求隨之增長(zhǎng),加速制氫產(chǎn)業(yè)發(fā)展。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24