2023年中國光電子器件產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光電子器件

中商情報網訊:隨著數字經濟的到來,光電子器件成為打造數字經濟的又一熱門領域。武漢光谷光電子信息產業園自成立以來,重點發展光通信、激光、集成電路、移動互聯、軟件創意等行業,各數字巨頭紛紛在光電子器件領域展開布局,加入“光谷”產業園成為火熱趨勢。

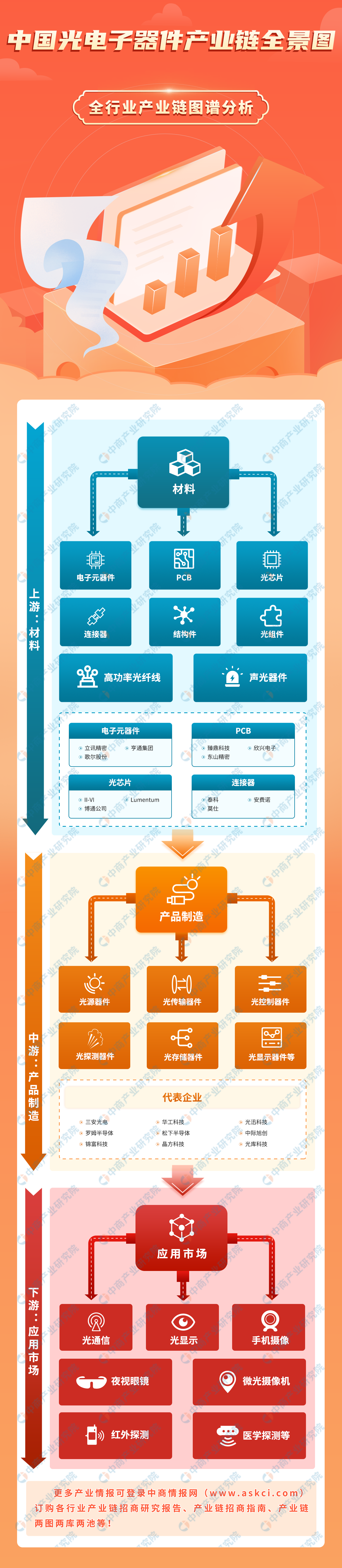

一、產業鏈

中國光電子器件上游為各類材料,包括電子元器件、PCB、光芯片、連接器、結構件、光組件、高功率光纖線、聲光器件等;中游為不同類型光電子器件產品,包括光源器件、光傳輸器件、光控制器件、光探測器件、光存儲器件、光顯示器件等;下游為不同應用市場,包括光通訊、光顯示、手機攝像、夜視眼鏡、微光攝像機、紅外探測、醫學探測等。

圖片來源:中商產業研究院

二、上游分析

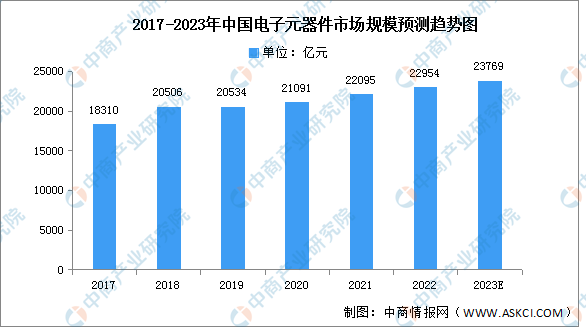

1.電子元器件

電子元器件是現代電子工業的基礎,幾乎涉及國民經濟各個工業部門和社會生活各個方面,下游應用領域十分廣泛,近年來,市場規模增長顯著。數據顯示,我國電子元器件市場規模由2017年的18310億元增長至2021的22095億元,復合年均增長率為4.8%,預計2023年將達23769億元。

數據來源:IBISWORLD、中商產業研究院整理

2.PCB

近年來,在全球PCB產能向中國轉移以及下游電子終端產品蓬勃發展背景下,中國PCB行業整體呈現較快的發展趨勢,亞洲尤其是中國已逐漸成為全球最為重要的印制電路板生產基地。我國PCB行業市場規模由2017年的1991.9億元增至2021年的2922.3億元,我國大陸PCB產值規模在全球的比重保持在50%以上,未來PCB行業預計仍將維持較高速的增長,預計將在2023年其市場規模達3559.9億元。

數據來源:Prismark、中商產業研究院整理

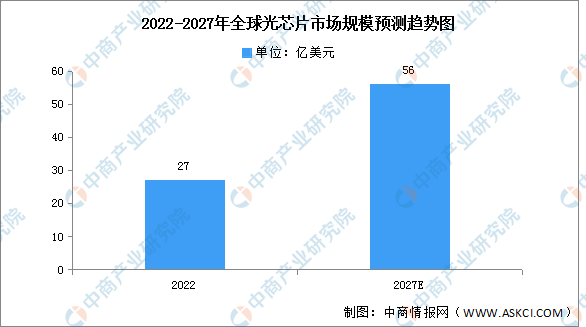

3.光芯片

2022年全球光芯片市場規模為27億美元,預計到2027年,市場規模有望增長至56億美元,CAGR為16%,發展空間廣闊。

數據來源:LightCounting、中商產業研究院整理

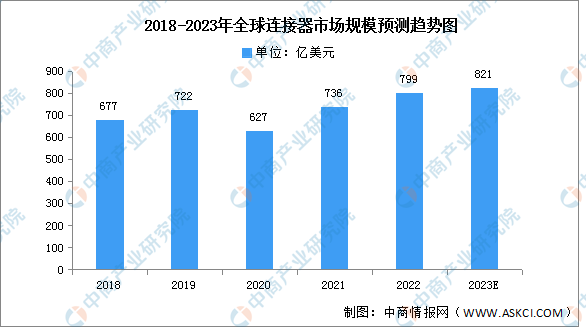

4.連接器

(1)市場規模

連接器行業對下游應用領域變化反應敏銳,終端市場的規模增長與技術更迭將推動未來連接器市場規模持續擴大,2021年市場規模達736.3億美元,同比增長17.43%。2022年約為799億美元,2023年預計增長至821億美元。

數據來源:Bishop&associates、中商產業研究院整理

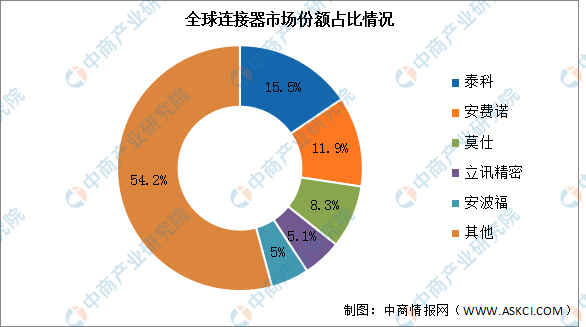

(2)競爭格局

連接器的市場巨頭占主要市場份額,國內公司正發力“國產替代”。目前全球連接器市場集中度較低,前五企業市場份額占比不到50%。其中占比最多的是泰科,市場份額達15.5%。其次分別為安費諾、莫仕、立訊精密、安波福,占比分別為11.9%、8.3%、5.1%、5%。

數據來源:中商產業研究院整理

三、中游分析

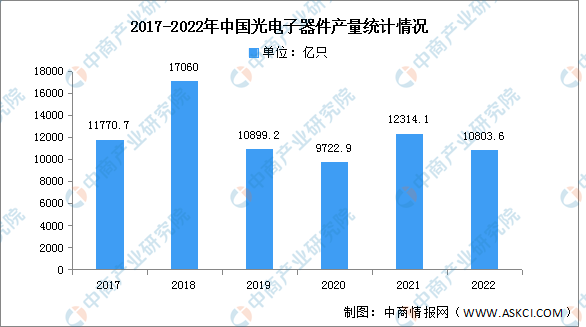

1.產量

光電子器件是通信行業的核心,具有光信號發射、接收、信號處理功能。2022年中國光電子元器件產量達10803.6億只,同比下降13.2%。2023年1-3月產量達3088億只,同比增長5.4%。

數據來源:中商產業研究院數據庫

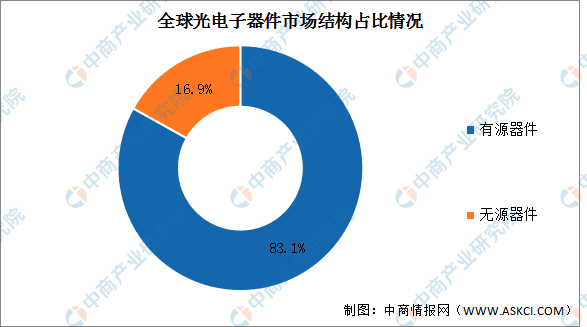

2.市場結構

根據工作時是否需要電源驅動,光器件分為有源器件和無源器件。有源器件占比約83.1%,主要用于光電信號轉換,包括激光器、調制器、探測器和集成器件等;無源器件占比約16.9%,運轉無需外加能源驅動,用于滿足光傳輸環節的其他功能,包括光連接器、光隔離器、光分路器、光濾波器、光開關等。

數據來源:Ovum、中商產業研究院整理

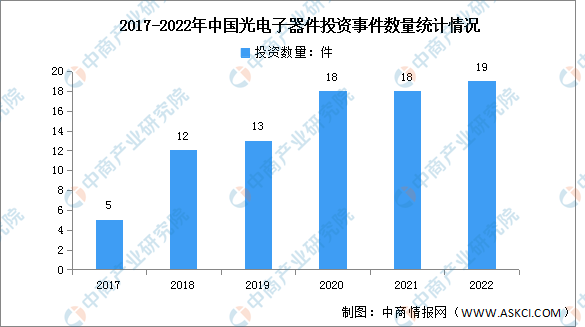

3.投資數量

我國光電子器件行業投資數量和金額整體處于上升趨勢。從2017年的5件增長至2022年投資數量達19件。截至2023年2月,我國光電子行業發生投融資事件2起。

數據來源:中商產業研究院整理

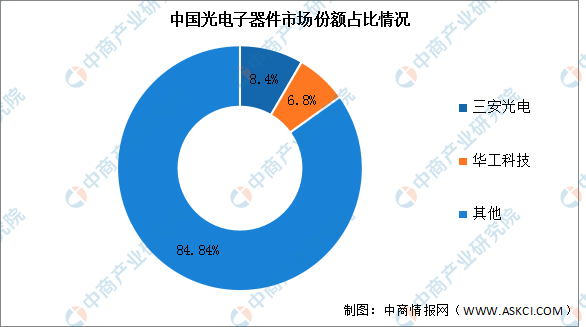

4.競爭格局

近年來,中國光電子器件制造行業實現了較快發展。2021年,在國內光電子器件制造的品牌中,市場份額排名靠前的是三安光電和華工科技,占比分別為8.38%、6.78%。

數據來源:中商產業研究院整理

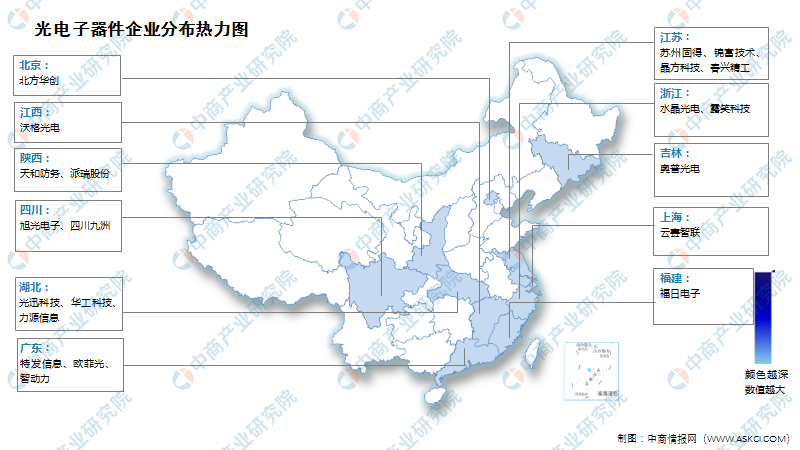

5.企業熱力分布圖

資料來源:中商產業研究院整理

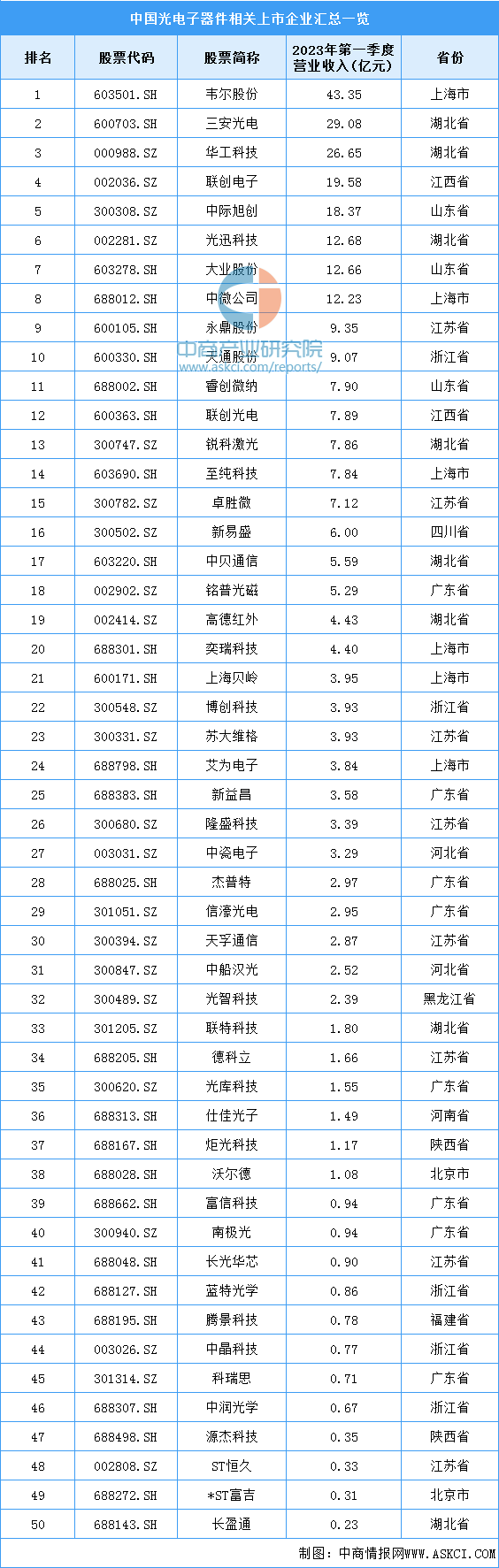

6.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

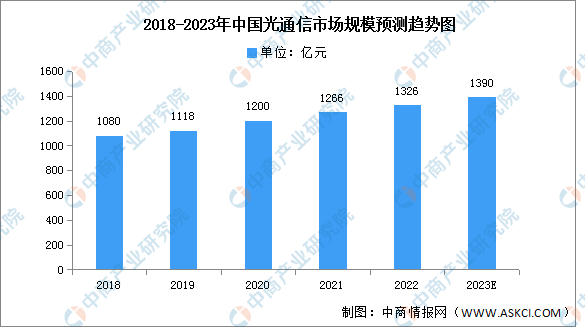

1.光通信

隨著光芯片、光器件的技術進步、成本下降,光通信行業將能夠更好地應對未來海量數據以及高速運算要求帶來的巨大壓力,光通信行業有望保持持續增長,2021年我國光通信市場規模達1266億元,同比增長5.5%。2022年市場規模約為1326億元,預計2023年將達1390億元。

數據來源:中商產業研究院整理

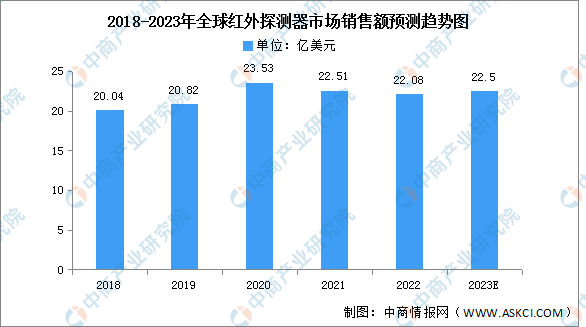

2.紅外探測器

紅外探測技術目前主要分為近紅外、中紅外和遠紅外三種研究領域,近年來,全球市場整體維持在20億美元以上。2022年市場銷售額約為22.08億美元,預計2023年將達22.5億美元。

數據來源:QYResearch、中商產業研究院整理