2023年中國人工智能產業(yè)鏈上中下游市場剖析(附產業(yè)鏈全景圖)

關鍵詞: 人工智能

中商情報網(wǎng)訊:近日,ChatGPT的爆火掀起了新一輪人工智能發(fā)展熱潮。人工智能是一種應用廣泛的技術,在機器的幫助下重塑人類整合信息、分析數(shù)據(jù)和獲取洞察的過程,幫助人類提高效率、優(yōu)化決策判斷。經過多年的發(fā)展和實踐,我國人工智能已廣泛應用于城市管理、金融、零售等諸多領域。

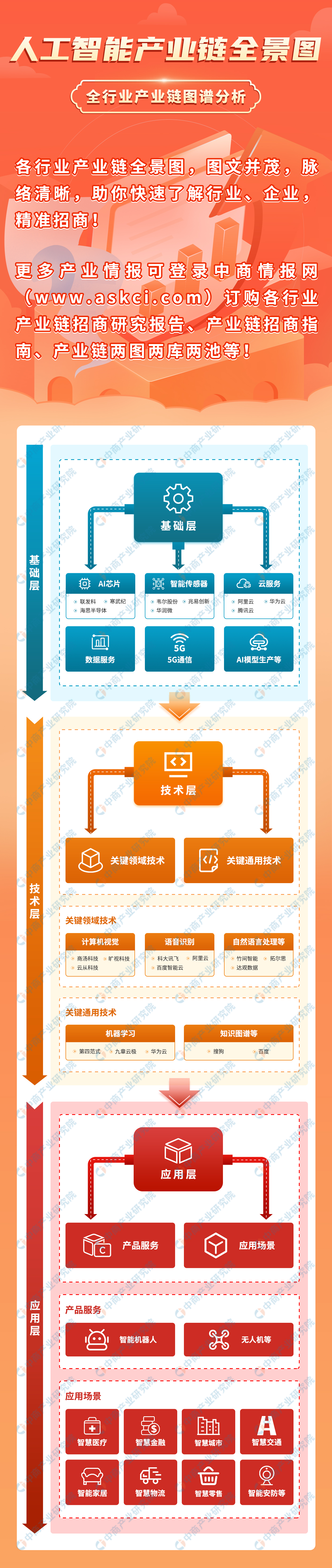

一、產業(yè)鏈

人工智能產業(yè)鏈基本分為基礎層、技術層和應用層三個層面,基礎層包括AI芯片、智能傳感器、云計算、數(shù)據(jù)類服務、5G通信等;技術層包括機器學習、計算機視覺、算法理論、智能語音、自然語言處理等;應用層包括機器人、無人機、智慧醫(yī)療、智慧交通、智慧金融、智能家居、智慧教育、智慧安防等。

資料來源:中商產業(yè)研究院整理

二、基礎層分析

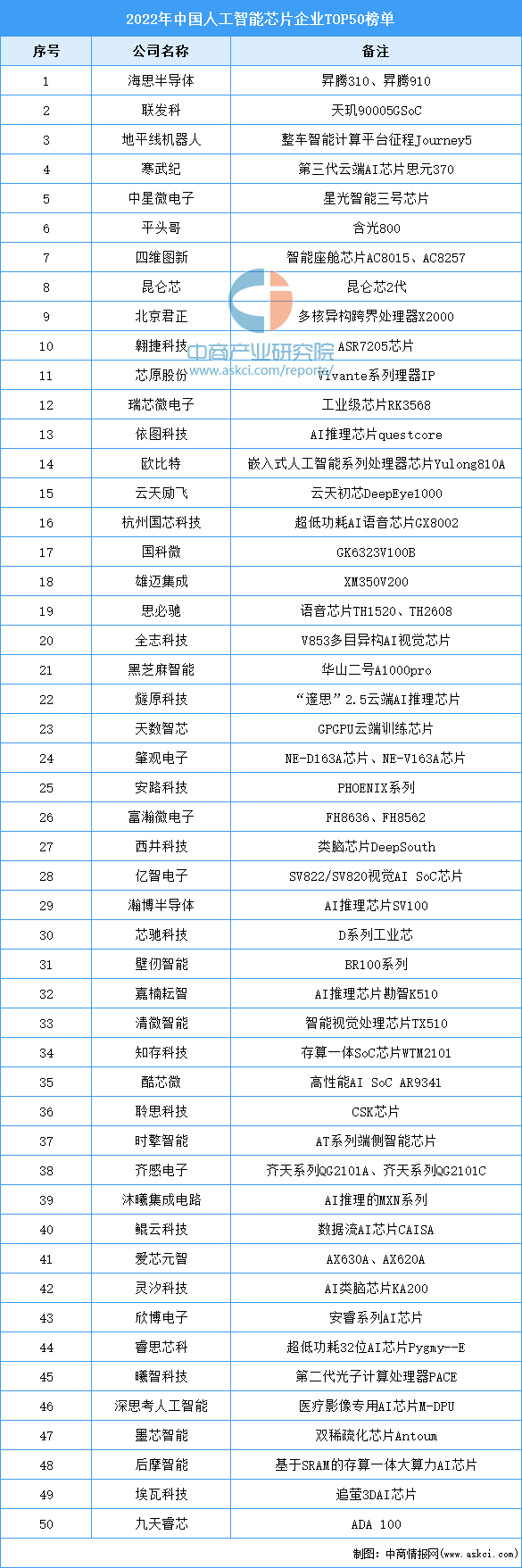

1.AI芯片

《中國制造2025》“數(shù)字中國”等政策推動中國產業(yè)的信息化和智能化升級轉型,這將為人工智能芯片的發(fā)展提供更多實際應用場景。數(shù)據(jù)顯示,2021年我國AI芯片市場規(guī)模達到427億元,同比增長124%。在政策、市場、技術等合力作用下,中國AI芯片行業(yè)將快速發(fā)展,預計2023年我國AI芯片市場規(guī)模將達1206億元。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:互聯(lián)網(wǎng)周刊、中商產業(yè)研究院整理

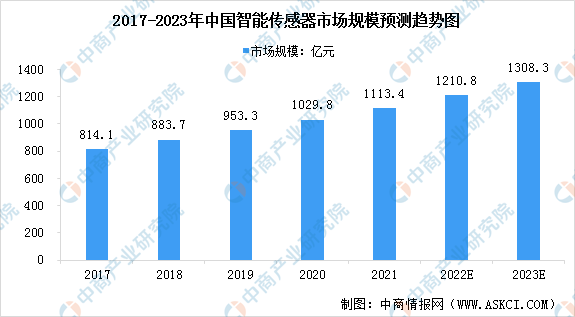

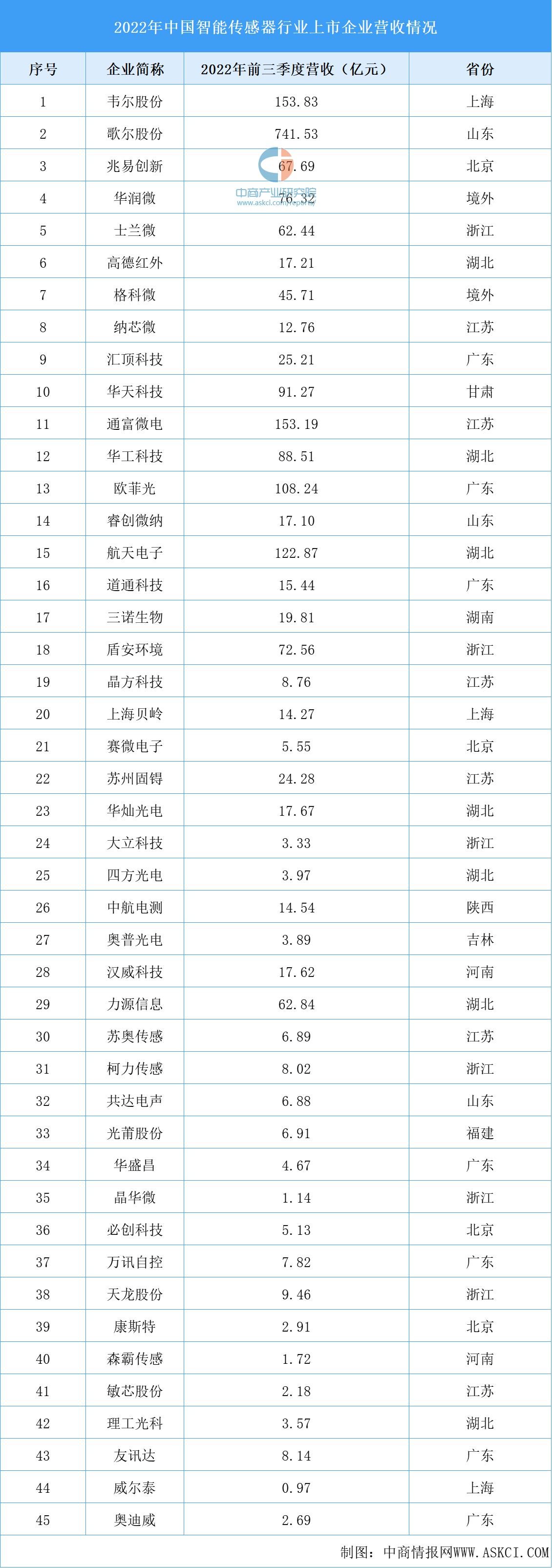

2.智能傳感器

近年來,我國大力支持智能傳感器技術及產業(yè),陸續(xù)推出智能傳感器專項政策支持,助力智能傳感器產業(yè)進入快速發(fā)展期。據(jù)中國信通院數(shù)據(jù),2017-2021年中國智能傳感器市場規(guī)模從814.1億元增長至約1113.4億元,年均復合增長率達8.14%,預計到2023年中國智能傳感器行業(yè)市場規(guī)模將達1308.3億元。

注:1美元=6.9588元

數(shù)據(jù)來源:信通院、中商產業(yè)研究院整理

資料來源:中商產業(yè)研究院整理

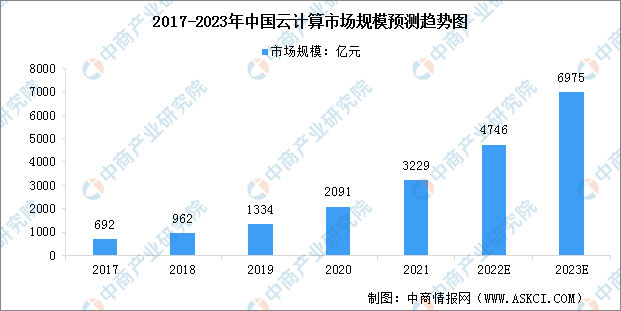

3.云計算

我國云計算市場持續(xù)高速增長。2021年中國云計算總體處于快速發(fā)展階段,市場規(guī)模達3229億元,較2020年增長54.4%。其中,公有云市場繼續(xù)高歌猛進,規(guī)模增長70.8%至2181億元,有望成為未來幾年中國云計算市場增長的主要動力。中商產業(yè)研究院預測,2023年中國云計算市場規(guī)模將增至6975億元。

數(shù)據(jù)來源:信通院、中商產業(yè)研究院整理

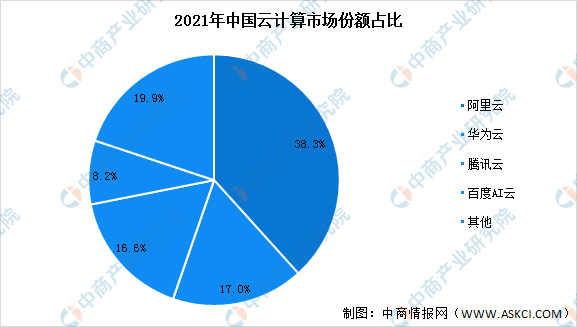

從市場份額來看,中國云計算市場集中度較高。據(jù)Canalys的統(tǒng)計數(shù)據(jù)顯示,阿里云在國內云市場中的份額依舊領先,占比為38.3%;其次為華為云,占比17.0%;騰訊云占比16.6%,位居第三;百度智能云占比8.2%,位居第四。

數(shù)據(jù)來源:Canalys、中商產業(yè)研究院整理

三、技術層分析

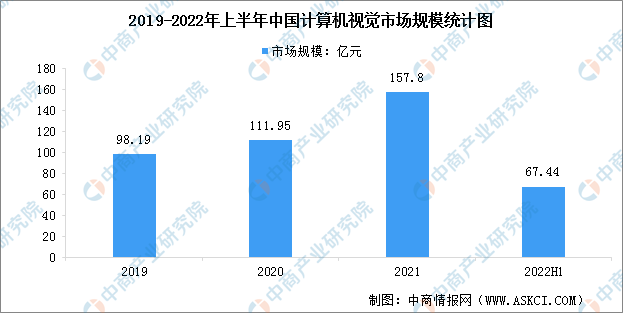

1.計算機視覺

計算機視覺是一門研究如何使機器“看”的科學,即用攝影機和電腦代替人眼對目標進行識別、跟蹤和測量等機器視覺,并進一步做圖形處理,使電腦處理成為更適合人眼觀察或傳送給儀器檢測的圖像。隨著人工智能的不斷發(fā)展,中國計算機視覺規(guī)模也隨之增長。據(jù)IDC數(shù)據(jù)顯示,2022年上半年中國計算機視覺市場規(guī)模達到67.44億元。

數(shù)據(jù)來源:IDC、中商產業(yè)研究院整理

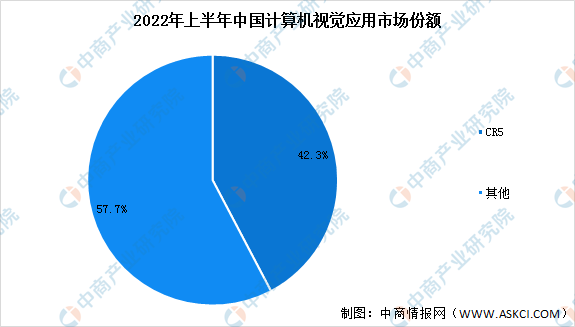

中國計算機視覺廠商具有基于基礎算法進行改進和優(yōu)化并形成各自特有算法的技術能力,國內計算機視覺行業(yè)集中度高,頭部企業(yè)突出。目前,頭部企業(yè)已逐漸占據(jù)主要市場份額,且集中度越來越高。據(jù)數(shù)據(jù)顯示,商湯科技、曠視科技、海康威視、創(chuàng)新奇智、云從科技五家企業(yè)占國內計算機視覺應用市場份額的42.3%。

數(shù)據(jù)來源:IDC、中商產業(yè)研究院整理

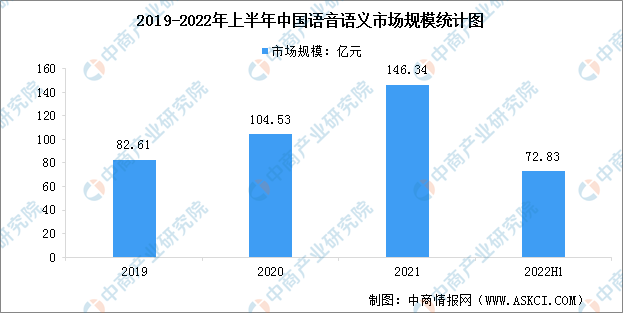

2.智能語音語義

語音語義是指聲音信息在人機間的交互,包括語音識別技術(ASR)和語音合成技術(TTS)。隨著信息技術的發(fā)展,智能語音語義技術已經成為人們信息獲取和溝通最便捷、最有效的手段。語音語義加速了傳統(tǒng)語音的數(shù)字化轉型,同時新冠疫情使得線上活動蓬勃發(fā)展,極大拓展了語音語義的應用領域。數(shù)據(jù)顯示,2022年上半年中國語音語義市場規(guī)模達到72.83億元。

數(shù)據(jù)來源:IDC、中商產業(yè)研究院整理

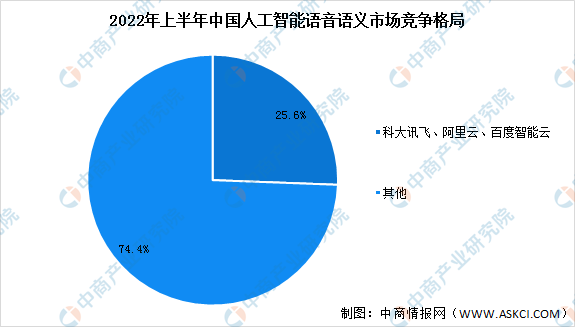

從我國語音語義市場競爭格局來看,我國語音語義市場主要代表廠商有科大訊飛、阿里云和百度智能云,他們共同構成了25.6%的市場份額。從競爭格局來看,科大訊飛仍位居市場第一,排在第二三名的阿里云、百度智能云的市場份額正在逼近。

數(shù)據(jù)來源:中商產業(yè)研究院整理

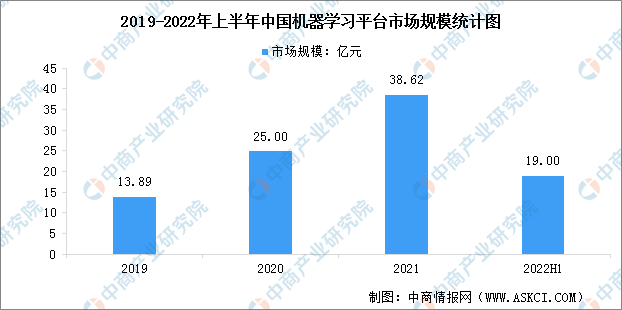

3.機器學習平臺

機器學習是一門多領域交叉學科,涉及概率論、統(tǒng)計學、逼近論、凸分析、算法復雜度理論等多門學科。專門研究計算機怎樣模擬或實現(xiàn)人類的學習行為,以獲取新的知識或技能,重新組織已有的知識結構使之不斷改善自身的性能。它是人工智能核心,是使計算機具有智能的根本途徑。據(jù)IDC數(shù)據(jù)顯示,2022年上半年機器學習平臺市場規(guī)模達到19億元。

數(shù)據(jù)來源:IDC、中商產業(yè)研究院整理

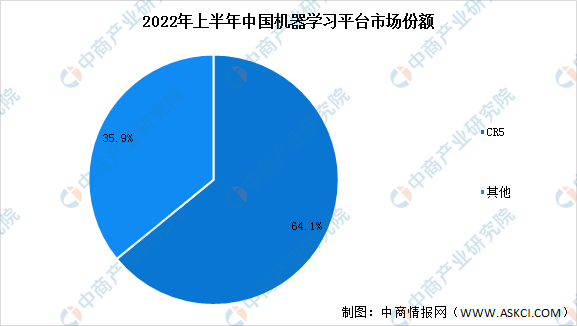

中國前五大機器學習平臺廠商為第四范式、華為云、九章云極 DataCanvas、創(chuàng)新奇智和美林數(shù)據(jù),構成了64.1%的市場份額,其中第四范式仍保持領先優(yōu)勢,華為云和九章云極 DataCanvas緊隨其后。在未列出的其他廠商中,星環(huán)科技、天云大數(shù)據(jù)也貢獻了一定的市場份額。

數(shù)據(jù)來源:IDC、中商產業(yè)研究院整理

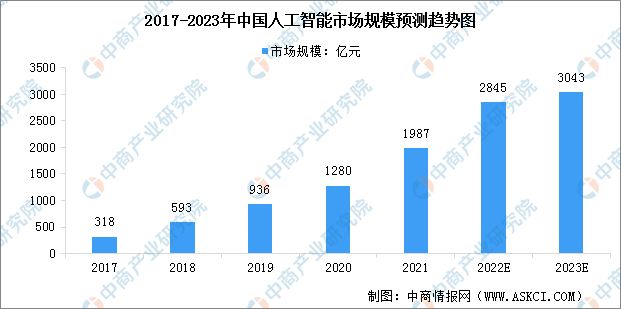

4.中國人工智能市場規(guī)模

人工智能是一種應用廣泛的技術,在機器的幫助下重塑人類整合信息、分析數(shù)據(jù)和獲取洞察的過程,幫助人類提高效率、優(yōu)化決策判斷,已成為科技創(chuàng)新的關鍵領域和數(shù)字經濟時代的重要支柱。數(shù)據(jù)顯示,2021年我國人工智能行業(yè)市場規(guī)模達1987億元,2017-2021期間年均復合增長率為58.1%,預計2023年我國人工智能市場規(guī)模將達3043億元。

數(shù)據(jù)來源:中商產業(yè)研究院整理

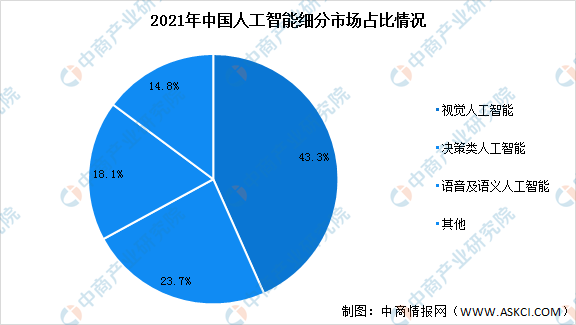

5.人工智能細分市場占比

按照應用領域,我國人工智能可分為視覺人工智能、決策類人工智能、語音及語義人工智能等類別。其中,視覺人工智能市場占比最高,達43.3%;決策類人工智能、語音及語義人工智能,占比分別為23.7%、18.1%;其他類人工智能占比14.8%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

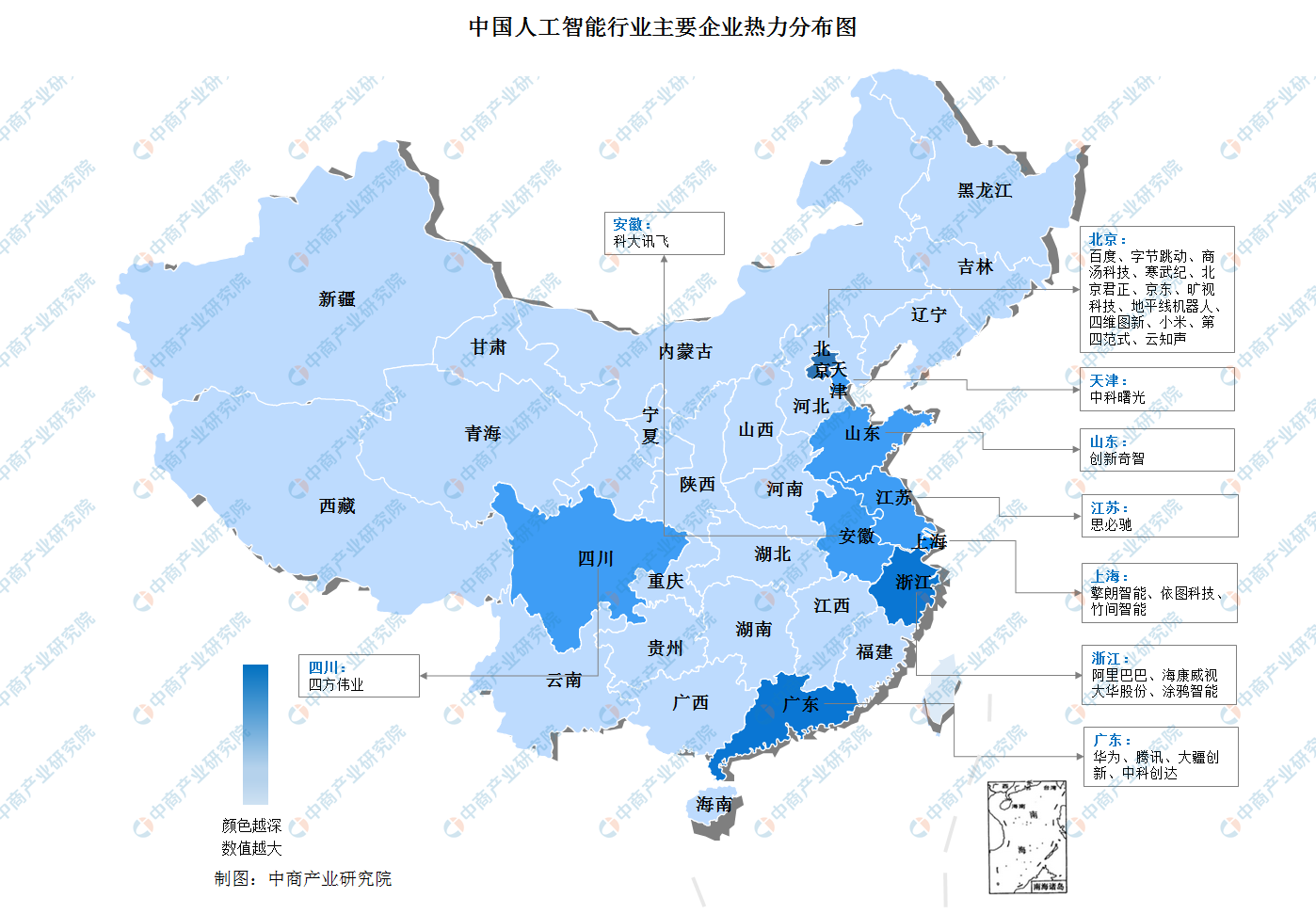

6.主要企業(yè)

資料來源:中商產業(yè)研究院整理

7.企業(yè)分布熱力圖

資料來源:中商產業(yè)研究院整理

四、應用層分析

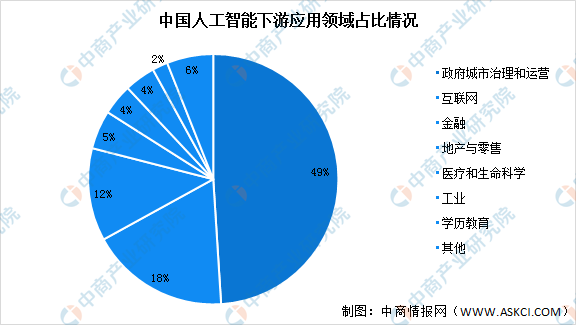

1.下游應用分析

從應用領域來看,目前我國人工智能在政府、金融、互聯(lián)網(wǎng)、零售等領域的人機對話、遠程作業(yè)、營銷運營、決策支持等諸多環(huán)節(jié)存在不同程度的應用。其中,政府城市管理和運營的市場份額接近50%,成為推動我國人工智能行業(yè)發(fā)展的重要動力。互聯(lián)網(wǎng)、金融應用占比分別為18%、12%。

數(shù)據(jù)來源:iResearch、中商產業(yè)研究院整理

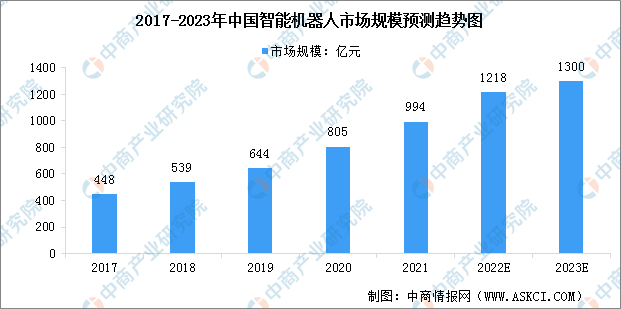

2.智能機器人

近些年,我國智能機器人市場規(guī)模持續(xù)快速增長,已經初步形成完整的產業(yè)鏈。同時,疫情期間大量“非接觸”式服務也為智能機器人提供了更為廣闊的應用空間。數(shù)據(jù)顯示,2017-2021年我國智能機器人市場規(guī)模從448億元增長至994億元,期內年均復合增長率達22.05%,預計2023年其市場規(guī)模將達1300億元。

數(shù)據(jù)來源:IFR、中商產業(yè)研究院整理

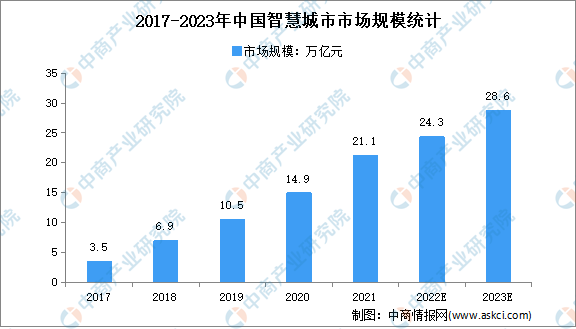

3.智慧城市

近年來,我國城市治理建設在經過概念普及、政策推動、試點示范之后,已經進入爆發(fā)式增長階段,智慧城市、信息惠民、寬帶中國等智慧城市相關試點已超過700個,開展新型智慧城市頂層設計的省會城市及計劃單列市、地級市已分別達94%和71%。各級政府持續(xù)推動智慧城市建設工作,吸引了大量社會資本加速投入,直接拉動智慧城市產業(yè)的大規(guī)模發(fā)展,據(jù)中國信通院數(shù)據(jù)統(tǒng)計,中國智慧城市市場規(guī)模近幾年均保持30%以上增長,2021年市場規(guī)模達21.1萬億元,預計2023年其市場規(guī)模將達28.6萬億元。

數(shù)據(jù)來源:中國信通院、中商產業(yè)研究院整理